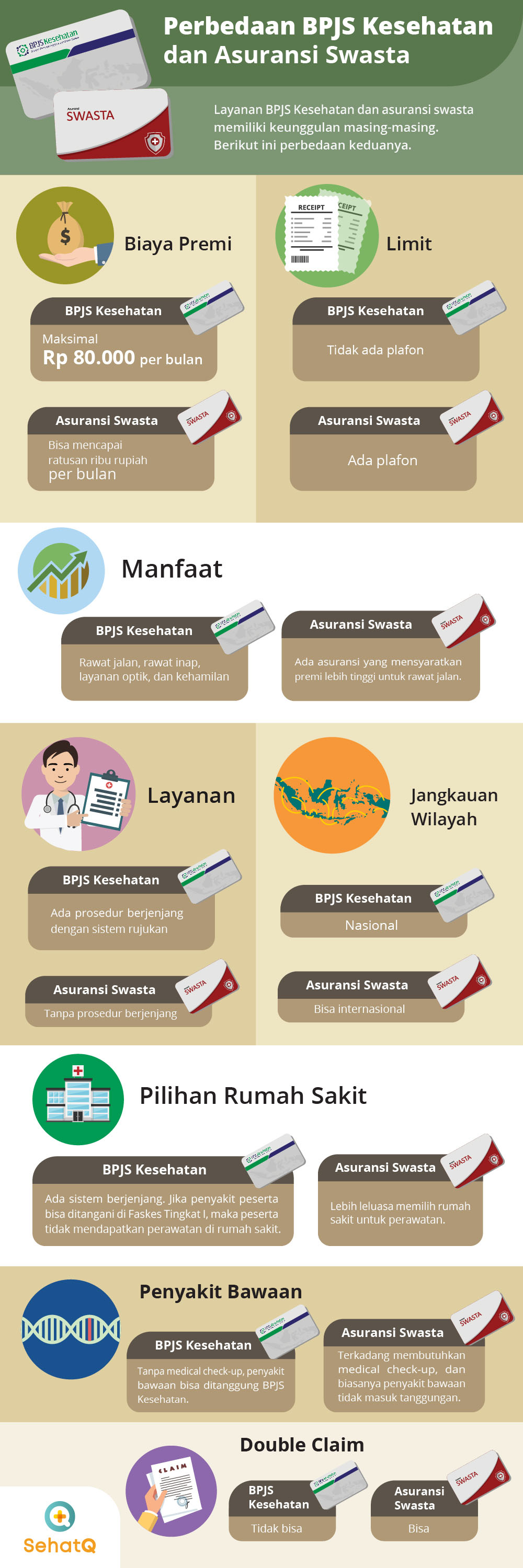

La majoria de la gent podria pensar que BPJS Kesehatan substituirà l'existència d'assegurances privades. De fet, fins ara els productes d'assegurança mèdica privada, també tenen molts entusiastes. Tant BPJS Health com l'assegurança privada, ambdues tenen els seus propis beneficis. La següent és la diferència entre BPJS Health i l'assegurança privada que necessiteu saber.

1. Quota Premium

Salut BPJS:

Els costos de les primes són l'import de les cotitzacions que s'han d'abonar cada mes, per gaudir de serveis mèdics gratuïts, ja sigui mitjançant l'ús d'una assegurança mèdica o privada de BPJS. Tanmateix, aquestes dues assegurances tenen diferències força sorprenents. La prima més alta per a la subscripció a BPJS Health és de 80.000 IDR.

Assegurança privada:

Si BPJS Health té el cost més alt de 80.000 rupies, aquest no és el cas de l'assegurança mèdica privada. En general, els costos que s'han d'incórrer per a l'assegurança mèdica són força cars, arribant a centenars de milers al mes.

2. Sostre

Salut BPJS:

BPJS Health no estableix límits ni sostres. Només cal seguir el procediment establert. Per exemple, escollir una habitació d'hospitalització en funció de la classe seleccionada.

Assegurança privada:

Mentrestant, l'assegurança mèdica privada aplica un límit. És a dir, si el participant ha de ser hospitalitzat, la quota ajornada es basa en el límit màxim que s'hagi fixat.

3. Beneficis

Salut BPJS:

Tot i que els costos incorreguts són força econòmics, BPJS Kesehatan encara té millors instal·lacions. Incloent serveis ambulatoris, hospitalitzats, òptics, revisions d'embaràs, fins al part.

Assegurança privada:

La majoria d'assegurances privades no són massa diferents de BPJS Health, pel que fa a la prestació. Tanmateix, també hi ha una assegurança que obliga als participants a pagar les tarifes de la prima que són força cares, si volen obtenir instal·lacions ambulatòries.

4. Elecció hospitalària

Salut BPJS:

Els participants de BPJS només es poden sotmetre a tractament en centres sanitaris que s'han convertit en socis. A més, BPJS utilitza un sistema escalonat d'instal·lacions de salut.

Assegurança privada:

Mentrestant, l'assegurança privada generalment proporcionarà flexibilitat a l'hora d'escollir un hospital. Tanmateix, algunes asseguradores privades només cobreixen els serveis de tractament als hospitals associats.

5. Servei

Salut BPJS:

Pel que fa als serveis, BPJS és bastant complicat i complicat. Quan estiguis malalt, primer has de visitar un centre sanitari de nivell I (Faskes), com ara un puskesmas o una clínica. Si no es pot tractar allà, només podeu demanar una derivació a un centre sanitari avançat, com ara un hospital.

Assegurança privada:

Amb una assegurança privada, no cal que passis per un procediment complicat. Els participants poden anar directament a l'hospital per rebre tractament.

6. Malalties congènites hereditàries

Salut BPJS:

A BPJS Health, no hi ha discriminació. El tractament de totes les malalties, incloses les congènites i noves, estarà cobert per BPJS.

Assegurança de salut:

Mentrestant, a l'assegurança mèdica, els participants han de fer el següent:

revisió mèdica. Si resulta que el possible participant té una malaltia congènita, generalment l'assegurança privada no cobrirà la malaltia.

7. Límit del territori

Salut BPJS:

BPJS Health és una assegurança nacional. Per tant, si et veus obligat a fer un tractament a l'estranger, l'has de pagar tu mateix.

Assegurança privada:

Si estàs malalt i estàs a l'estranger, pots beneficiar-te de l'assegurança mèdica que tens. De fet, la majoria d'assegurances privades poden cobrir els participants per marxar a l'estranger.

8. Doble reclamació

Salut BPJS:

BPJS Health no ofereix instal·lacions

doble reivindicació. Per exemple, si estàs malalt i et paguen per una assegurança d'oficina, no rebràs més reclamacions de BPJS.

Assegurança privada:

Mentre que l'assegurança privada, els participants poden fer-ho

doble reivindicació. En cas de malaltia i les despeses siguin diferides per l'assegurança d'oficina, encara podeu sol·licitar una reclamació a la companyia d'assegurances.